티스토리 뷰

앞으로 세법이 달라지는 게 있다고 합니다. 제대로 알아둔다면 돈을 벌 수도 있고 절세하면서 재테크도 할 수 있습니다. 정부에서 여러 가지 세법 개정안을 내놓았습니다. 그중에서 시민과 일상생활에 밀접한 영향을 주는 내용에 대해 알아보겠습니다.

목차

자녀장려금 확대

민생경제 회복을 위한 세금제도

노후 연금소득에 대한 세부담 완화

자녀 장려금 대상 확대, 100만 원 증액

자녀장려금 대상확대

근로 장려금과 함께 받는 자녀 장려금의 대상이 확장되고 지급액도 늘어난다고 합니다.

장려금 지급 요건인 총소득금액은 기존 기준 4천만 원에서 7천만 원으로 확대되었습니다.

자녀 1인당 지급되는 장려금도 80만 원에서 100만 원으로 늘어납니다.

혼인 증여세 공제

결혼할 때 양쪽 부모님으로부터 각각 1억 5천 만원씩 증여를 받아도 세금을 면제해 줍니다. 결혼을 장려하기 위해 내놓은 세법이라고 합니다.

공제액은 1억 원인데 현재는 10년에 한 번 5천만 원까지 증여세 없이 부모님으로부터 증여세 없이 받을 수 있습니다.

이렇게 양쪽 부모님으로부터 1억 5천만 원을 받는다면 기본적으로 3억 원을 물려 받을 수 있습니다.

민생경제 회복을 위한 세금제도

중산층과 서민의 부담을 줄여줄 수 있는 소득공제 확대와 소득 공제 한도 상향에 대한 내용입니다.

개정되는 세법을 잘 알아야 연말정산에서 다시 돌려줘야 하는 불상사 없이 더 많이 환급받으실 수 있을 겁니다.

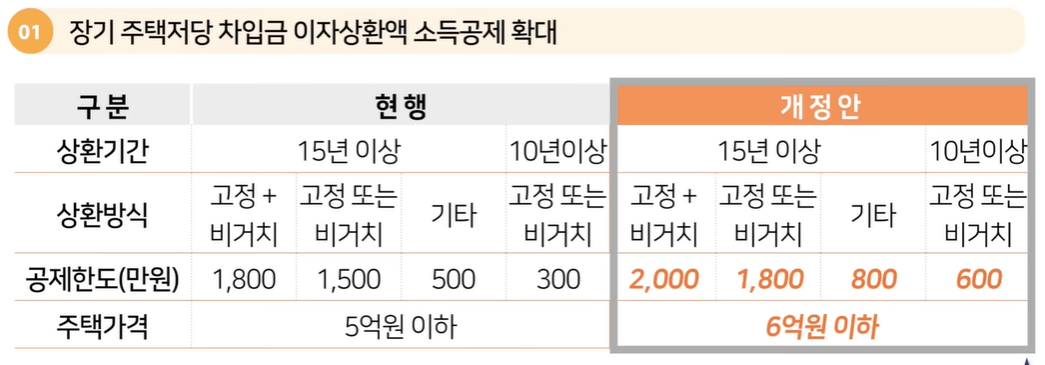

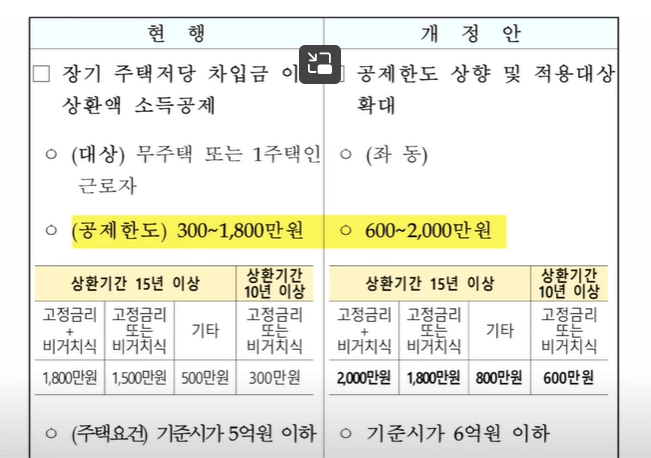

장기주택 담보대출 이자 상한액 소득공제 확대

- 대상자: 무주택 또는 1 주택 소유인 근로자.

- 공지한도: 200만 원 ▶ 300만 원

- 기준 시가: 5억 원 ▶ 6억 원 이하

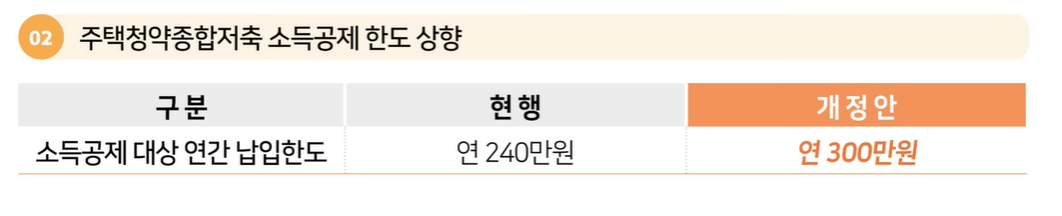

주택 청약 종합저축 소득 공제한도

연 240만 원 ▶ 300만 원으로 상향

경기가 좋지 않더라도 청약통장 납입금액을 높인다면 소득공제를 60만 원을 올해부터 더 받을 수 있습니다.

전통시장/문화비 소득공제

영화관람 문화비로 지출하는 비용과 전통시장에서 사용하는 신용카드의 공제율이 각각 10%씩 늘어납니다.

대중교통으로 사용하는 신용카드비용은 올해만 한시적으로 80%까지 소득 공제가 됩니다.

경차 유류세 환급

올해까지만 지원할 계획이었던 유류세 환급 적용기간을 3년 더 연장함으로써 1000 cc 미만 경형 승용차나 승합차를 운행하시는 분은 2026년까지 30만 원 한도로 계속 유류세를 할인받을 수 있습니다.

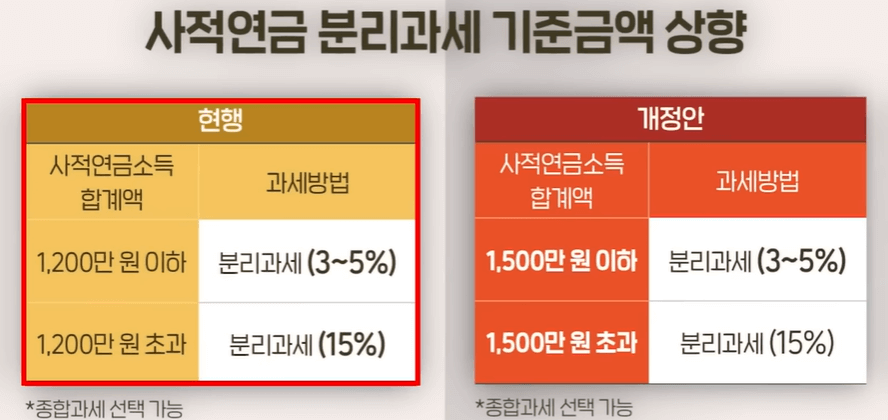

노후 연금소득에 대한 세부담 완화

지금은 사정연금의 합계가 연간 1,200만 원 이하라고 할 때 분리과세 적용돼서 3~5%의 세금이 부과됩니다. 그리고 1,200만 원을 초과한다면 15%로 크게 세금이 늘어납니다.

그런데 내년부터는 분리과세 기준 금액이 1,500만 원으로 상향돼서 연금소득에 대한 세금 부담이 감소됩니다.

기준금액을 넘으면 초과되는 금액에만 15%의 세금이 부과되는 것이 아니고 전체 금액의 모두 15%가 부과되기 때문에 실제 1년 동안 받는 연금액이 1,200만 원에서 1,500만 원 사이였던 분들로 한 달에 연금으로 100만 원 조금 넘게 받는 분들은 세금이 많이 줄어듭니다.

현재 근로자 사적 연금 프로그램에 등록한 개인은 12%에서 15%에 이르는 상대적으로 높은 세금 공제율을 받습니다.

600만~900만 원 세액공제 대상자는 900만 원에서 15% 공제액을 활용해 100만 원 이상을 즉시 감면받을 수 있다는 얘기입니다. 이에 따라 많은 직장인들이 연말정산 세액공제를 위해 사정연금을 활용하고 있습니다.

그러나 그들이 결국 연금을 받게 되면 세금을 많이 내야 하는 상황도 발생합니다. 하지만 사적연금 분리과세 기준이 높아지는 추세를 감안할 때 향후에도 지속적으로 상승할 것으로 예상됩니다.

따라서 사적연금을 소득공제로 활용하는 것은 장기적으로 절세 전략으로 남을 것으로 보입니다.

이 밖에도 고액기부금 공제율 개정, 연 600만 원 한도로 납입금액의 40%를 공제해 주는 청년형 장기펀드 소득공제가 1년 연장 등 세법이 일부 개정되었습니다. 이러한 변경 사항은 내년 말까지 일시적으로 적용됩니다.